Thomas Stanley e William Danko passaram mais de vinte anos estudando milionários americanos. Entrevistaram milhares deles, analisaram seus hábitos, seus gastos, seus comportamentos e suas crenças. O resultado foi publicado em 1996 no livro “O Milionário Mora ao Lado” e contrariou quase tudo que a sociedade acreditava sobre riqueza.

A descoberta central foi perturbadora em sua simplicidade: a maioria dos milionários americanos não vive em mansões, não dirige carros importados, não usa ternos de R$10.000 e não frequenta os restaurantes mais caros da cidade. Na verdade, a maior parte deles mora em bairros comuns, dirige veículos usados, compra roupas em liquidação e janta em casa na maioria das noites.

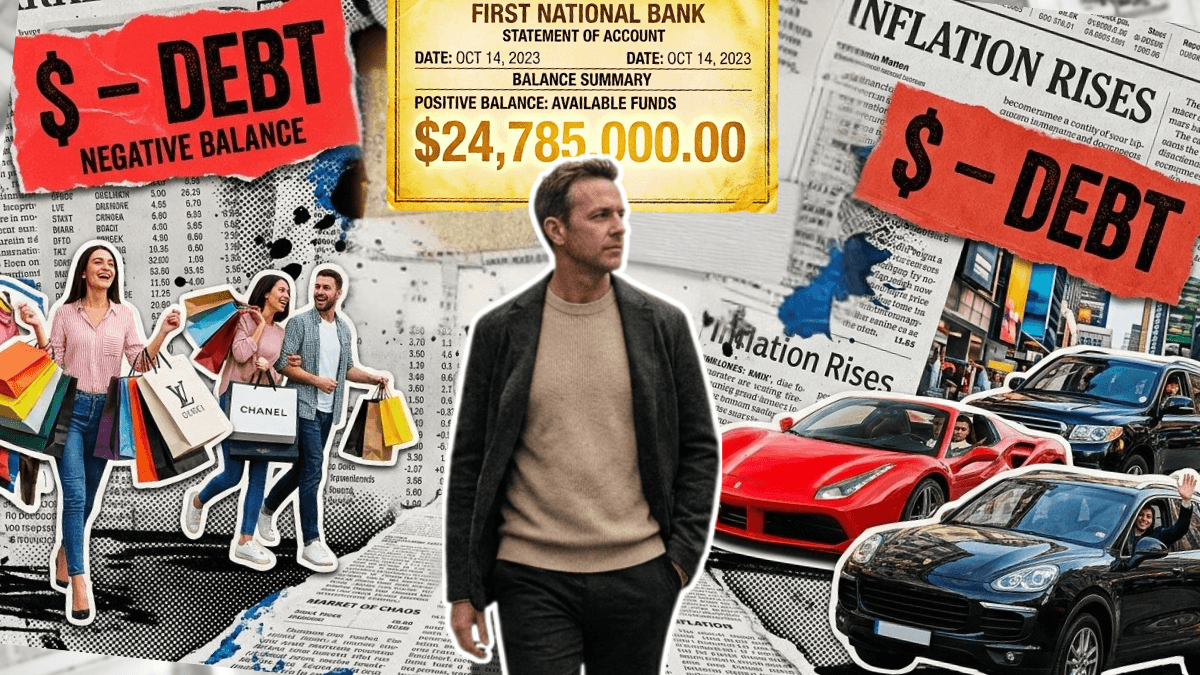

Em contrapartida, os pesquisadores descobriram que os maiores exibidores de riqueza, aqueles com carros caros, roupas de grife e lifestyle ostentatório, frequentemente tinham patrimônio líquido muito inferior ao que seu estilo de vida sugere. Em muitos casos, estavam endividados para sustentar a aparência de prosperidade.

Esse fenômeno, batizado pelos autores de “aparência de riqueza versus riqueza real”, é um dos mecanismos mais destrutivos da vida financeira moderna. Ele faz com que as pessoas gastem dinheiro real para parecer ter dinheiro que não tem, enquanto quem realmente tem dinheiro gasta menos para acumular mais.

“Muitas pessoas que exibem riqueza não são ricas. E muitas pessoas que são ricas não exibem nada. O erro mais caro e confundir as duas coisas.” — Thomas Stanley

O que o patrimônio real parece

Antes de explorar o contraste, é necessário estabelecer uma definição precisa. Patrimônio líquido, nesse contexto, é a soma de todos os ativos, incluindo investimentos, imóveis produtivos, participações societárias e poupança, menos todas as dívidas. Não é renda. Não é o que entra todo mês. E o que fica, o que sobreviveria a uma interrupção completa de receita.

Com base nessa definição, a pesquisa de Stanley e Danko identificou que o milionário típico americano tem as seguintes características: mora na mesma casa há mais de dez anos, dirige um carro com mais de três anos de fabricação, comprou ou recebeu seu relógio por menos de U$300, e nunca pagou mais de U$400 por um terno. Além disso, passa mais tempo planejando investimentos do que planejando férias.

Paralelamente, a pesquisa identificou o perfil oposto: pessoas de alta renda mais baixo patrimônio líquido, chamadas pelos autores de “UAW” (Under Accumulators of Wealth). Esse grupo tende a morar em bairros nobres que exigem um padrão de vida elevado, dirigir carros de luxo com financiamento, usar o cartão de crédito como extensão da renda e ter pouca ou nenhuma reserva de investimento.

A distinção entre esses dois perfis está no centro do que a subcategoria A verdade sobre ricos e pobres (SC5-CL1) documenta: o que realmente separa quem acumula patrimônio de quem não acumula.

Por que os ricos de verdade vivem de forma discreta

A resposta não é apenas psicológica. Há uma lógica financeira precisa por trás da discrição do old money e dos grandes acumuladores de patrimônio de primeira geração.

Em primeiro lugar, o custo de manter um estilo de vida ostentatório e estruturalmente incompatível com a acumulação de patrimônio. Um carro de R$300.000 não é apenas uma compra de R$300.000. É um compromisso com seguro, manutenção, depreciação acelerada e o custo de oportunidade do capital imobilizado. Esses custos, acumulados ao longo de anos, representam uma sangria silenciosa e constante do patrimônio potencial.

Em segundo lugar, a ostentação atrai custos sociais que os ricos discretos evitam. Pedidos de empréstimo de familiares, expectativas de presentes caros, pressão para bancar jantares, viagens e eventos. Quem exibe riqueza cria ao redor de si um campo gravitacional de demandas financeiras que consome recursos que poderiam estar sendo investidos.

Em terceiro lugar, e talvez mais importante, a descrição cria liberdade de decisão. Quem não exibe riqueza não precisa manter a aparência. Não há pressão para trocar o carro quando o vizinho troca, para reformar a casa quando o bairro valoriza, para frequentar os mesmos restaurantes que os colegas. Essa liberdade de decisão, ao longo de décadas, produz uma diferença patrimonial dramática.

O código de conduta do old money em relação à discrição e ao consumo está detalhado no artigo Old money não ostenta: o código de comportamento dos ricos de verdade, que examina os padrões de comportamento das famílias de patrimônio multigeracional.

A ilusão da renda alta como indicador de riqueza

Um dos erros conceituais mais caros que se pode cometer na vida financeira é confundir renda alta com riqueza. São variáveis completamente distintas, e a correlação entre elas é muito menor do que a maioria das pessoas imagina.

Médicos, advogados, engenheiros e executivos de alto escalão frequentemente figuram entre os maiores destruidores de patrimônio per capita. Isso acontece porque rendas elevadas criam expectativas de consumo elevado. O médico que ganha R$40.000 por mês sente que deve viver como alguém que ganha R$40.000 por mês, ou seja, com carro importado, apartamento no melhor bairro, escola de elite para os filhos e feiras internacionais anuais. Esse padrão de vida consome praticamente toda a renda, deixando pouco ou nada para investimento.

Em contrapartida, um empresário que fatura R$15.000 por mês mas reinveste consistentemente R$4.000 desse valor em ativos produtivos ao longo de 20 anos, com taxa de retorno real de 8% ao ano, termina o período com um patrimônio de aproximadamente R$2,3 milhões. O médico de R$40.000, sem essa disciplina de investimento, pode terminar o mesmo período com muito menos.

Portanto, a métrica que realmente importa não é quanto você ganha. E a diferença entre o que você ganha e o que você consome, multiplicada pelo tempo e pela taxa de retorno dos ativos em que essa diferença foi investida.

Essa distinção fundamental está aprofundada no artigo “Patrimônio líquido vs renda bruta: a métrica que a maioria nunca aprendeu a usar”.

Como as redes sociais distorceram a percepção de riqueza

A pesquisa de Stanley e Danko foi publicada em 1996, antes das redes sociais. Desde então, a distorção entre aparência de riqueza e riqueza real se amplificou em proporções que os autores provavelmente não poderiam prever.

O Instagram, o TikTok e o YouTube criaram um ambiente em que a exibição de riqueza não apenas é possível, mas é recompensada com seguidores, engajamento e receita publicitária. Isso gerou um ecossistema perverso: pessoas que se endividam para financiar um estilo de vida ostentatório que atrai seguidores, que por sua vez se tornam publicidade ambulante para marcas de luxo, gerando uma nova onda de endividamento entre quem os assiste.

O resultado é uma distorção coletiva da percepção de normalidade financeira. Quando o feed de alguém é preenchido por pessoas exibindo carros, viagens e roupas de luxo, o cérebro começa a registrar aquele padrão como normal, como acessível, como algo que pessoas “como eu” tem. Esse recalibramento inconsciente da normalidade é um dos maiores motores do endividamento moderno.

Não por acaso, pesquisas mostram que países com maior penetração de redes sociais têm, em média, taxas mais baixas de poupança e mais altas de endividamento do consumidor. A correlação não prova causalidade, mas é consistente com os mecanismos psicológicos descritos.

O artigo O Instagram dos ricos: como as redes sociais distorceram a percepção de riqueza documenta esse fenômeno com dados e analisa seu impacto no comportamento financeiro de diferentes faixas de renda.

O custo real de parecer rico

Há uma conta que quase ninguém faz, mas que todo mundo deveria. E o custo total, ao longo de uma vida, de manter uma aparência de riqueza que não corresponde à riqueza real.

Considere um exemplo hipotético, mas realista. Uma pessoa com renda de R$12.000 mensais que destina R$3.000 por mês, ou seja 25% da renda, para manter aparências: carro de luxo financiado, roupas de marca, restaurantes frequentes, academia premium, smartphone do ano. Esses R$3.000 mensais, investidos ao longo de 25 anos com retorno real de 7% ao ano, equivaleriam a um patrimônio de aproximadamente R$2,4 milhões.

Em outras palavras, essa pessoa não gastou apenas R$900.000 ao longo de 25 anos em consumo de status, o que já seria expressivo. Ela abriu mão de R$2,4 milhões de patrimônio potencial. Esse é o custo real de parecer rico: não apenas o dinheiro que sai, mas o patrimônio que nunca entra.

Vale destacar que essa conta não inclui os juros pagos sobre financiamentos e parcelamentos, que multiplicaram ainda mais o custo real. Tampouco inclui o custo de oportunidade do tempo gasto gerenciando compromissos financeiros que não existiriam se o consumo de status fosse menor.

A matemática detalhada desse cálculo, com diferentes cenários de renda e período de tempo, está no artigo Carros, relógios e bolsas: quanto patrimônio se destroi para parecer rico.

A pobreza de alta renda

Existe uma categoria financeira raramente nomeada mas extraordinariamente comum: a pobreza de alta renda. Trata-se de pessoas que ganham salários que seriam considerados altos pela maioria da população, mas que vivem permanentemente no limite do orçamento, sem reservas, sem investimentos e sem perspectiva real de independência financeira.

Essa categoria é particularmente prevalente entre profissionais liberais e executivos de nível médio-alto. A pressão social para manter um padrão de vida condizente com a posição profissional, combinada com facilidade de acesso a crédito, produz um padrão de consumo que consome tudo que entra e frequentemente mais do que isso.

A consequência mais grave não é financeira, é psicológica. Pessoas nessa situação frequentemente sentem que “chegaram”, que são bem-sucedidas, enquanto na prática estão em uma posição de extrema vulnerabilidade: um mês sem renda seria suficiente para colapsar toda a estrutura financeira que construíram. Não há reserva. Não há patrimônio. Há apenas um fluxo de caixa que precisa ser mantido indefinidamente para que o sistema não entre em colapso.

Esse fenômeno é analisado em profundidade no artigo A pobreza de alta renda: as pessoas que ganham muito terminam o mês sem nada, com perfis compostos baseados em dados reais de comportamento financeiro.

Como construir riqueza invisível

O objetivo não é se tornar um eremita financeiro, viver de forma austera por princípio ou rejeitar qualquer forma de prazer material. O objetivo é tomar decisões financeiras conscientes, que priorizem a construção de patrimônio real sobre a exibição de patrimônio aparente.

Algumas práticas concretas que os grandes acumuladores de patrimônio adotam consistentemente:

- Patrimônio líquido como métrica principal: em vez de monitorar renda, monitore seu patrimônio líquido mensalmente. Essa métrica conta uma história muito mais honesta sobre sua situação financeira real.

- Regra do 1% de visibilidade: limite o consumo de status, roupas, carros, restaurantes, no máximo 1% do patrimônio líquido por mês. Quem tem R$100.000 investidos pode gastar R$1.000 em consumo de status. Quem tem R$1.000.000 pode gastar R$10.000. Isso alinha visivelmente consumo com riqueza real.

- Ativos antes de lifestyle: a regra dos grandes acumuladores é simples. Antes de qualquer upgrade de estilo de vida, compre um ativo que gere renda suficiente para pagar esse upgrade. Quer um carro melhor? Compre primeiro um ativo que pague a prestação do carro.

- Custo total de propriedade: antes de qualquer compra significativa, calcule o custo total de propriedade, incluindo manutenção, seguro, depreciação e custo de oportunidade, não apenas o preço de compra.

- Silêncio financeiro como estratégia: parar de discutir finanças em contextos sociais, parar de sinalizar riqueza e parar de responder a comparações financeiras são práticas que reduzem a pressão social sobre as decisões de consumo.

Em última análise, o milionário não é invisível por acidente. E invisível por escolha deliberada. Porque entendeu, em algum momento da trajetória, que parecer rico e construir riqueza são objetivos fundamentalmente incompatíveis quando os recursos são finitos. E os recursos sempre são finitos.