Imagine um negócio que pode vender algo que não possui, cobrar juros sobre esse algo, e fazer tudo isso de forma completamente legal, regulamentada e com a garantia implícita do governo. Esse negócio existe. Chama-se banco comercial. E o mecanismo que torna isso possível tem um nome técnico discreto que esconde uma realidade extraordinária: reserva fracionária.

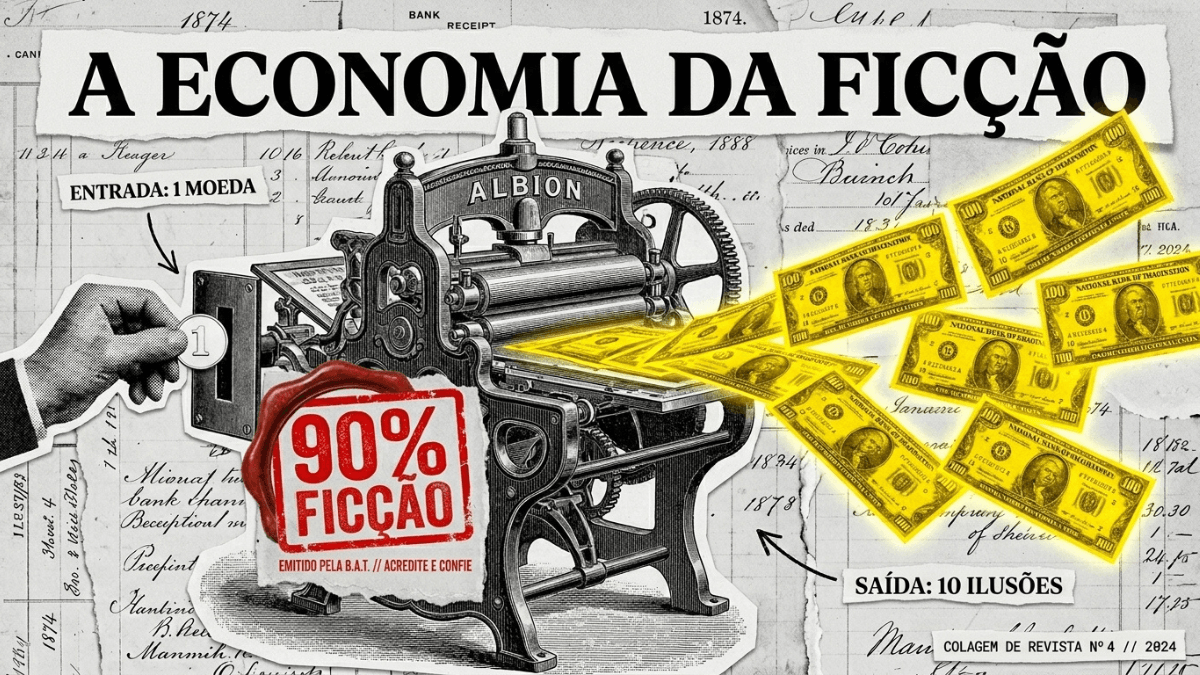

A maioria das pessoas acredita que quando deposita dinheiro no banco, o banco guarda esse dinheiro num cofre e o devolve quando solicitado. Essa imagem é reconfortante, mas fundamentalmente errada. Na realidade, o banco guarda apenas uma fração pequena do que foi depositado, tipicamente entre 10% e 25% dependendo das regras do banco central local, e empresta o restante a outros clientes. Esses outros clientes, por sua vez, depositam o dinheiro emprestado em suas próprias contas, o que permite ao banco emprestar novamente a maior parte desse novo depósito, e assim sucessivamente.

O resultado desse processo é que um único depósito inicial pode gerar um volume de empréstimos várias vezes maior do que o valor original. Em termos técnicos, o banco cria dinheiro. Não imprime notas. Não tem acesso a uma impressora mágica. Simplesmente registra créditos em contas, e esses créditos circulam na economia como se fossem dinheiro real, porque, na prática, são.

“Quando você ou eu escrevemos um cheque, precisamos ter dinheiro em nossa conta. Quando o Federal Reserve escreve um cheque, ele cria dinheiro.” — Boston Federal Reserve, publicação oficial, 1984

A mecânica do multiplicador bancário

Para entender como a reserva fracionária cria dinheiro, o exemplo mais didático é o do multiplicador bancário. Considere uma economia simplificada com uma única regra: os bancos devem manter 10% de todos os depósitos como reserva obrigatória.

João depositou R$1.000 no Banco A. Com base na regra, o Banco A mantém R$100 como reserva e empresta R$900 para Maria. Maria, ao receber o empréstimo, deposita os R$900 no Banco B. O Banco B, por sua vez, mantém R$90 como reserva e empresta R$810 para Carlos. Carlos deposita os R$810 no Banco C, que mantêm R$81 e empresta R$729 para Ana. E assim por diante.

Ao final desse processo, que se repete dezenas de vezes até que o valor residual seja insignificante, o depósito original de R$1.000 gerou aproximadamente R$10.000 em empréstimos na economia. O dinheiro que existia era R$1.000. O dinheiro que agora circula é de R$10.000. A diferença, R$9.000, foi criada pelo sistema bancário por meio de simples registros contábeis.

Matematicamente, o valor máximo de criação de dinheiro é determinado pelo multiplicador monetário, que é o inverso da taxa de reserva. Com uma taxa de 10%, o multiplicador é 10 vezes. Com uma taxa de 5%, o multiplicador é de 20 vezes. Com uma taxa de 2%, que algumas economias desenvolvidas praticaram em períodos recentes, o multiplicador teórico é de 50 vezes.

O artigo Multiplicador bancario: como R$1.000 depositado se transforma em R$10.000 em circulação aprofunda essa mecânica com cálculos detalhados e exemplos do sistema bancário brasileiro.

Quando você pede um empréstimo, o banco não empresta o dinheiro de ninguém

Existe uma crença popular de que, quando um banco concede um empréstimo, ele está emprestando o dinheiro de seus depositantes. Essa crença é intuitiva, parece lógica, e consistentemente errada.

Na realidade moderna, quando um banco aprovou um empréstimo, ele simplesmente registra um crédito na conta do tomador. Não há transferência de dinheiro existente. Não há redução no saldo de nenhum depositante. O banco literalmente cria um número numa tela e registra esse número como ativo, o empréstimo a receber, e como passivo, o depósito na conta do tomador.

Essa descrição não é uma simplificação nem uma metáfora. E o que os próprios bancos centrais descrevem em seus documentos oficiais. O Banco da Inglaterra publicou em 2014 um artigo intitulado “Money Creation in the Modern Economy” que afirma explicitamente: “Cada vez que um banco concede um empréstimo, ele simultaneamente cria um depósito correspondente na conta bancária do tomador, criando assim dinheiro novo.”

As implicações dessa realidade são profundas. Primeiro, os bancos não são intermediários entre poupadores e tomadores, como os livros de economia ensinam. São criadores de dinheiro. Segundo, o limite para a criação de empréstimos não é a quantidade de depósitos existentes, mas a taxa de reserva obrigatória imposta pelo banco central e a demanda por empréstimos por parte de tomadores solventes. Terceiro, e talvez mais importante, os bancos cobram juros reais sobre dinheiro que eles próprios criaram do nada.

Esse mecanismo está detalhado no artigo Quando você pede um empréstimo, o banco não empresta o dinheiro de ninguém, e por que isso importa.

Por que os juros são o produto mais lucrativo da história

Com a compreensão de que os bancos criam o dinheiro que emprestam, a lucratividade do sistema bancário ganha uma dimensão nova e perturbadora. Um banco que cria R$100.000 do nada e os empresta a uma taxa de 15% ao ano cobra R$15.000 de juros sobre um recurso que não existia antes do empréstimo ser concedido.

Não existe outro negócio no mundo com essa estrutura. Uma fábrica de sapatos precisa comprar couro, pagar trabalhadores e gastar energia para produzir algo que depois vende. Um restaurante precisa de ingredientes, cozinheiros e estrutura física. O banco, em contrapartida, cria o produto que vende, por meio de um registro contábil, e depois cobra pelo uso desse produto criado.

No Brasil, essa vantagem estrutural é amplificada pelo spread bancário, que é a diferença entre a taxa que os bancos pagam para captar recursos e a taxa que cobram dos empréstimos. Dados do Banco Central brasileiro mostram que o spread médio no país é consistentemente um dos mais altos do mundo, chegando a superar 30 pontos percentuais ao ano em modalidades como cartão de crédito e cheque especial.

Portanto, quando alguém paga juros rotativos no cartão de crédito, que chegam a mais de 400% ao ano no Brasil, está pagando juros altíssimos sobre dinheiro que o banco criou no momento em que o crédito foi concedido. O custo de produção desse dinheiro para o banco é próximo de zero. O retorno é exponencial.

Para entender como os juros compostos funcionam na prática e como eles afetam o patrimônio do devedor ao longo do tempo, veja o artigo Juros sobre juros: como os bancos garantem que você nunca termine de pagar.

A fragilidade sistêmica e o papel do banco central

O sistema de reserva fracionária é extraordinariamente eficiente na criação de crédito e na expansão econômica. Contudo, ele carrega uma fragilidade estrutural que é sua sombra permanente: a corrida bancária.

Uma corrida bancária acontece quando um número significativo de depositantes decide sacar seu dinheiro ao mesmo tempo. Como o banco mantém apenas uma fração dos depósitos como reserva, ele não tem liquidez para atender todos os saques simultaneamente. O resultado pode ser a insolvência imediata, mesmo de um banco que, em condições normais, seria perfeitamente saudável.

Ao longo da história, corridas bancárias destruíram economias inteiras. A Grande Depressão americana foi precedida por um colapso em cascata de bancos, em que o pânico de depositantes em um banco se propagou para outros, criando um efeito de contaminação que levou milhares de instituições a falir em poucos meses.

Para prevenir essa fragilidade sistêmica, os governos criaram dois mecanismos de suporte. O primeiro é o banco central como emprestador de última instância, capaz de injetar liquidez no sistema quando necessário, impedindo que corridas bancárias localizadas se transformem em colapsos sistêmicos. O segundo é o seguro de depósitos, que no Brasil é operado pelo Fundo Garantidor de Créditos, o FGC, que garante depósitos de até R$250.000 por instituição por CPF.

Essa rede de segurança tem uma consequência econômica pouco discutida, conhecida como “risco moral”. Ao saber que o governo intervém para salvar bancos em dificuldade, os bancos têm incentivo para assumir riscos maiores do que assumiram sem esse suporte. O lucro dos riscos fica com os acionistas. O custo dos fracassos, em última instância, é socializado entre os contribuintes.

O artigo Por que os bancos são os únicos negócios que nunca quebram de verdade, e quem paga a conta documenta os maiores resgates bancários da história e os custos sociais que geraram.

O spread bancário brasileiro e por que e tao alto

Dentre os grandes países do mundo, o Brasil consistentemente figura entre os que praticam os spreads bancários mais elevados. Em 2023, o spread médio do crédito livre no Brasil superou 28 pontos percentuais, enquanto a média de países desenvolvidos como Estados Unidos, Alemanha e Reino Unido ficou abaixo de 5 pontos percentuais.

As razões para esse diferencial são múltiplas e interconectadas. A inadimplência elevada, resultado de uma população com baixa educação financeira e alta vulnerabilidade econômica, aumenta o risco percebido pelos bancos e justifica parte do spread. Contudo, estudos do próprio Banco Central brasileiro identificam que a inadimplência explica apenas uma fração do spread total.

Outros fatores determinantes incluem a alta concentração do setor bancário, com cinco grandes bancos controlando mais de 80% dos ativos do sistema, o que reduz a pressão competitiva sobre as taxas. Além disso, contribuem os custos administrativos elevados, a carga tributária sobre operações financeiras e, de forma significativa, os lucros dos próprios bancos, que consistentemente figuram entre as empresas mais lucrativas da economia brasileira.

Para o cidadão comum, esse spread significa que o sistema bancário brasileiro opera como um imposto implícito sobre qualquer necessidade de crédito. Quem precisa de dinheiro emprestado paga um preço desproporcionalmente alto. Em contrapartida, quem investe em ações de bancos captura parte desse retorno extraordinário, o que explica por que os bancos são componentes tão significativos dos principais índices da bolsa brasileira.

Uma análise detalhada do spread bancário brasileiro e suas causas estruturais está no artigo O spread bancário brasileiro: por que o Brasil tem um dos juros mais altos do mundo.

Como usar o sistema bancário a seu favor

Compreender a mecânica da reserva fracionária e dos juros bancários não é apenas um exercício intelectual. E o ponto de partida para usar o sistema a favor do próprio patrimônio, em vez de ser usado por ele.

A lógica é simples, mas raramente aplicada: os bancos ganham emprestando dinheiro que não tem taxas altas. O investidor pode capturar parte desse retorno posicionando-se do lado certo da equação, como credor, não como devedor. Algumas formas práticas de fazer isso:

- CDBs, LCIs e LCAs: ao comprar esses títulos, o investidor se torna credor do banco, emprestando dinheiro a ele e recebendo juros em troca. Em vez de pagar o spread, captura parte dele.

- Fundos de crédito privado: emprestam recursos a empresas com taxas superiores às do mercado interbancário, permitindo ao investidor acessar retornos próximos ao que os bancos ganham nos empréstimos corporativos.

- Ações de bancos: participar do capital dos bancos mais lucrativos permite ao investidor capturar os lucros gerados pelo spread bancário, em vez de apenas pagá-los.

- Eliminação de crédito de alto custo: cada real de dívida de cartão de crédito ou cheque especial eliminado equivale a um investimento com retorno de 400% ao ano, pois é exatamente o custo que deixa de ser pago.

- Uso estratégico de crédito: alavancagem financeira inteligente, usar crédito barato para adquirir ativos que rendem mais do que o custo do empréstimo, e a mesma lógica que os bancos usam. O segredo é garantir que o ativo adquirido renda mais do que os juros cobrados.

Em última análise, a reserva fracionária não é um sistema inerentemente bom ou ruim. É uma tecnologia financeira com regras específicas. Quem entende as regras pode navegar o sistema de forma muito mais vantajosa do que quem simplesmente as ignora.

Para uma visão prática de como posicionar seu patrimônio diante do sistema bancário, veja o artigo Como usar o sistema bancário a seu favor: o que os ricos fazem que os pobres não sabem. Para o contexto histórico de como esse sistema foi construído, retorne ao artigo pilar da subcategoria: A história que não te contaram: como o dinheiro moderno foi inventado para servir a poucos.