O Brasil tem um dos sistemas tributários mais complexos do mundo. São mais de 90 tributos diferentes entre impostos, taxas e contribuições. Além disso, a legislação fiscal muda dezenas de vezes por ano. À primeira vista, o sistema parece um labirinto técnico quase impenetrável para quem não é especialista.

A lógica por trás da complexidade

Essa complexidade, no entanto, não é aleatória. Existe uma lógica subjacente ao sistema tributário brasileiro.

Quando essa lógica é decodificada, emerge um padrão consistente. O sistema tende a cobrar proporcionalmente mais de quem ganha menos e proporcionalmente menos de quem ganha mais. Isso não é uma opinião política. É um resultado mensurável, documentado por estudos da própria Receita Federal, do IPEA e de organizações internacionais como a OCDE.

Por que isso importa

Compreender como esse sistema funciona tem um valor duplo.

Do ponto de vista cívico, permite ao cidadão avaliar com mais precisão as políticas públicas que afetam sua vida. Isso reduz a dependência de narrativas simplificadas e aumenta a capacidade de análise crítica.

Do ponto de vista financeiro, o conhecimento do sistema revela estruturas e instrumentos legais que qualquer pessoa pode utilizar para reduzir sua carga tributária de forma completamente legal. Na prática, são as mesmas ferramentas já utilizadas por contribuintes de alta renda e estruturas patrimoniais mais sofisticadas.

Uma leitura estrutural do sistema

“O sistema tributário de um país é a declaração mais honesta de seus valores reais. Não o que o governo diz que valoriza, mas o que ele efetivamente protege.”

— adaptação atribuída a Joseph Stiglitz, Prêmio Nobel de Economia

Tributação direta vs indireta: onde a regressividade se esconde

Para entender por que o sistema tributário brasileiro tende à regressividade, é necessário começar com uma distinção fundamental: a diferença entre tributação direta e tributação indireta.

Tributação direta: incidência sobre renda e patrimônio

A tributação direta incide sobre a renda ou o patrimônio de um indivíduo ou empresa específica.

O Imposto de Renda Pessoa Física é o exemplo mais evidente. Ele utiliza uma estrutura de alíquotas progressivas. Na prática, as alíquotas vão de zero para quem ganha até R$ 2.824 por mês até 27,5% para quem ganha acima de R$ 4.664 por mês.

Em tese, esse modelo faz com que quem ganha mais pague proporcionalmente mais.

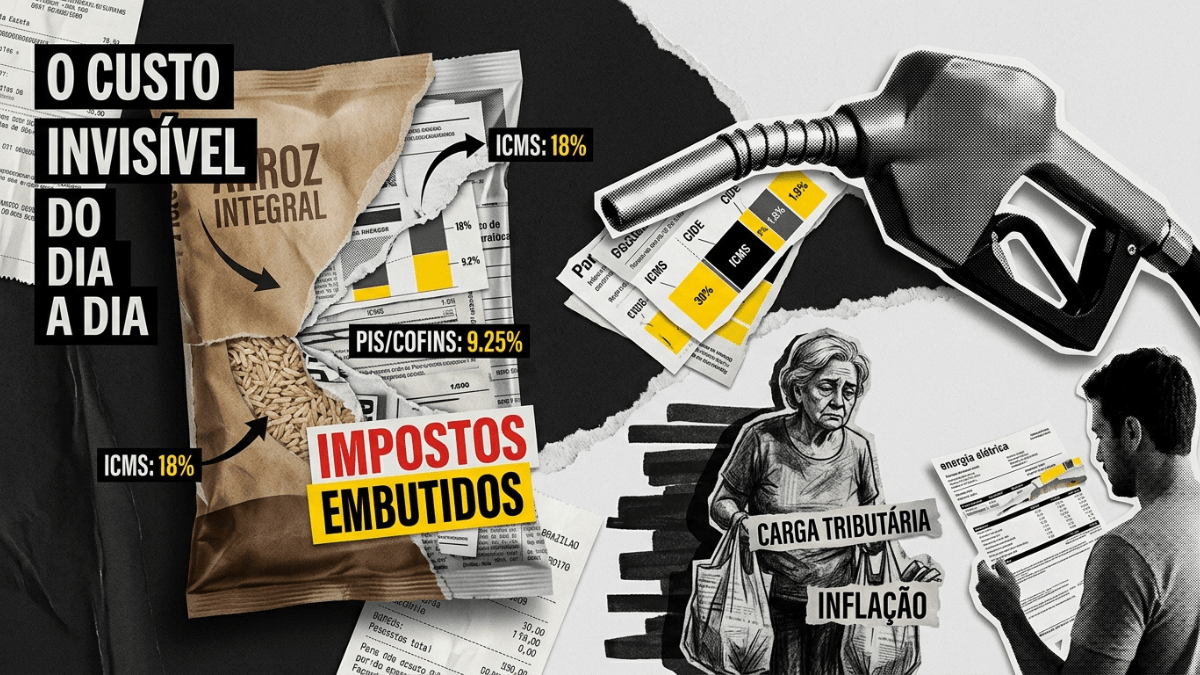

Tributação indireta: o imposto embutido no consumo

A tributação indireta funciona de maneira diferente. Ela incide sobre o consumo.

O ICMS embutido na energia elétrica, o PIS e a COFINS embutidos nos preços dos alimentos e o IOF em operações financeiras são exemplos desse tipo de imposto. Em todos esses casos, o tributo está incorporado ao preço final. Quem consome paga, independentemente da renda.

Aqui está o ponto central da regressividade.

Por que o sistema se torna regressivo na prática

Uma família que ganha R$ 2.000 por mês precisa direcionar a maior parte da renda para consumo básico: alimentação, energia, transporte e comunicação.

Isso significa que uma parcela muito maior da renda dessa família está exposta a tributos indiretos embutidos nesses itens.

Já uma família de alta renda também consome esses mesmos bens básicos. No entanto, eles representam uma fração muito menor de sua renda total. O restante da renda é poupado, investido ou direcionado a consumos menos tributados proporcionalmente.

O efeito agregado do sistema

Estudos do IPEA indicam que, quando se considera o sistema tributário como um todo — tributos diretos e indiretos combinados — as famílias de menor renda acabam pagando uma parcela maior de sua renda total em tributos do que as famílias de maior renda.

O sistema é progressivo na tributação direta. No entanto, ele é fortemente regressivo na tributação indireta. Como os tributos sobre consumo têm peso elevado na arrecadação total, esse efeito regressivo acaba predominando no resultado final.

Para o contexto mais amplo sobre como o Estado distribui a carga tributária e seus efeitos sobre riqueza e desigualdade, veja o artigo: Como as políticas públicas criam e destroem riqueza, e quem decide quais políticas existem.

Lucros e dividendos isentos: a lei que garante que sócios pagam menos do que seus funcionários

Uma das regras mais reveladoras do sistema tributário brasileiro é a isenção de imposto de renda sobre lucros e dividendos distribuídos por empresas aos seus sócios e acionistas. Essa isenção, criada pela Lei 9.249 de 1995, transformou a forma como os mais ricos recebem sua remuneração no Brasil.

Antes da lei, dividendos eram tributados na fonte. Após a lei, um empresário que distribui R$500.000 em dividendos de sua empresa não paga um centavo de imposto de renda sobre esse valor. Em contrapartida, um assalariado que recebe R$500.000 em salário ao longo do ano paga a alíquota máxima de 27,5% sobre a maior parte desse valor.

A consequência prática e direta: a remuneração efetiva via dividendos se tornou imensamente mais vantajosa do que a remuneração via salário para qualquer pessoa com acesso a uma estrutura empresarial. Médicos, advogados, consultores, arquitetos e profissionais de todas as áreas migraram em massa para o modelo PJ, pessoa jurídica, exatamente para capturar essa vantagem fiscal.

Enquanto isso, trabalhadores assalariados sem essa opção, que representam a maioria da população economicamente ativa, continuam pagando alíquotas progressivas sobre 100% de sua remuneração. O resultado é que o Brasil é um dos poucos países do mundo onde um empresário rico pode pagar proporcionalmente menos imposto de renda do que um trabalhador de renda média, de forma completamente legal.

Vale ressaltar que essa isenção não é um acidente legislativo. Ela foi deliberadamente incluída na reforma tributária de 1995 como incentivo ao investimento produtivo e a formalização empresarial. O problema é que seus benefícios foram capturados predominantemente pelos mais ricos, que têm acesso a estruturas jurídicas para otimizar sua carga tributária.

O artigo: Lucros e dividendos isentos: a lei que garante que sócios paguem menos imposto do que seus funcionários (A3.3.2) analisa em detalhes como essa isenção funciona, quem se beneficia dela e como qualquer pessoa pode estruturar-se para acessá-la legalmente.

Paraísos fiscais: como funciona, quem usa e por que são completamente legais

O termo “paraiso fiscal” evoca imagens de ilhas exoticas, contas bancarias secretas e evasao fiscal ilegal. Na realidade, a maior parte do que se chama de planejamento tributário internacional é completamente legal e é praticada abertamente pelas maiores corporações do mundo, com o conhecimento e frequentemente com a cumplicidade dos próprios governos.

Paraísos fiscais são, tecnicamente, jurisdições que oferecem alíquotas de imposto muito baixas ou zero para determinadas categorias de atividade ou de renda. As Ilhas Cayman, Luxemburgo, Irlanda, Bermuda, British Virgin Islands e Países Baixos figuram consistentemente entre os mais utilizados. O que os torna atraentes não é apenas a alíquota baixa, mas a combinação de alíquota baixa com estabilidade jurídica, sigilo bancário e tratados de dupla tributação que permitem o fluxo de lucros de forma eficiente.

Como as grandes empresas usam essas estruturas na prática? O modelo mais comum é o seguinte: uma empresa multinacional cria uma subsidiária em um paraíso fiscal com alíquotas baixas ou zero. A subsidiária detém ativos intangíveis valiosos, como marcas, patentes e software. As subsidiárias operacionais em países com alíquotas mais altas pagam royalties à subsidiária do paraíso fiscal pelo uso desses ativos, reduzindo seu lucro tributável nesses países e concentrando o lucro na jurisdição de baixa tributação.

Grandes empresas de tecnologia como Google, Apple e Meta tornaram essas estruturas famosas com arranjos como o “Double Irish” e o “Dutch Sandwich”, que permitem transferir bilhões em lucros para jurisdições de tributação quase zero de forma completamente legal. Apenas pressão regulatória crescente, especialmente da União Europeia e da OCDE, começou a fechar algumas dessas brechas a partir de 2015.

Para o investidor e o empresário brasileiro, o ponto prático é que estruturas de planejamento tributário internacional não são monopólio das multinacionais. Holding offshore, fundos de investimento em jurisdições favoráveis e estruturas de participação societária internacional são ferramentas acessíveis a qualquer pessoa com patrimônio suficiente para justificar o custo de estruturação.

O artigo Paraísos fiscais: como funciona, quem usa, e por que são completamente legais para quem sabe usar (A3.3.3) apresenta as principais estruturas utilizadas e os critérios para determinar quando fazem sentido econômico.

Imposto sobre herança no Brasil: por que o país e paraíso para dinastias

O Brasil tem um dos impostos sobre herança mais baixos do mundo entre os países de renda média e alta. O ITCMD, Imposto sobre Transmissão Causa Mortis e Doação, é estadual, com alíquotas que variam de estado para estado entre 2% e 8%, com a maioria dos estados aplicando alíquotas entre 4% e 6% sobre o valor total do patrimônio transferido.

Para comparar a dimensão dessa vantagem, considere os seguintes números. Nos Estados Unidos, o federal esta taxa pode chegar a 40% sobre patrimônios acima de determinado limite de isenção. No Reino Unido, o inheritance taxa de 40% sobre o patrimônio acima de 325.000 libras. Na França, as alíquotas progressivas podem chegar a 45% para heranças entre irmãos e 60% para heranças entre não parentes. No Japão, as alíquotas podem atingir 55% para os maiores patrimônios.

Nesse contexto, uma família brasileira com patrimônio de R$50 milhões pode transferi-lo para a geração seguinte pagando apenas 4% a 8% de ITCMD, ou seja, entre R$2 milhões e R$4 milhões. Uma família americana equivalente pagaria dezenas de milhões de dólares em federal estate tax. Essa diferença representa, na prática, uma vantagem competitiva enorme para a acumulação dynastica de riqueza no Brasil.

Há um debate legítimo sobre os efeitos econômicos de impostos sobre herança elevados. Críticos argumentam que eles prejudicam a continuidade de empresas familiares e reduzem o incentivo para acumulação de longo prazo. Defensores argumentam que eles são o mecanismo mais direto de redução da desigualdade intergeracional, ao limitar a transferência automática de vantagens econômicas de pai para filho.

O que não é controvertido é o fato de que o Brasil atual, com seu ITCMD baixo combinado com a isenção sobre dividendos, oferece uma das estruturas mais favoráveis do mundo para preservação de patrimônio dinástico entre os países de renda média e alta.

O artigo “Imposto sobre herança no Brasil e no mundo: por que o Brasil é paraíso para dinastias” (A3.3.4) apresenta a comparação internacional completa e as estratégias de planejamento sucessório disponíveis no contexto brasileiro.

Elisa vs evasão fiscal: a linha tênue entre planejamento e crime

Há uma distinção jurídica fundamental que qualquer pessoa com patrimônio deve compreender: a diferença entre elisão fiscal e evasão fiscal. Essa linha separa o planejamento tributário legítimo, que é legal e recomendado, da fraude fiscal, que é crime.

Elisão fiscal é o conjunto de atos e estruturas que reduzem legalmente a carga tributária, aproveitando brechas, incentivos e opções previstas pela própria legislação. Constituir uma holding familiar para administrar patrimônio, distribuir remuneração via dividendos em vez de salário, utilizar previdência privada para diferimento de imposto, investir em títulos isentos de IR: todas essas práticas são exemplos de elisão fiscal completamente legal.

Evasão fiscal, por outro lado, e a redução da carga tributária por meios ilegais: omissão de receitas, declaração falsa de despesas, uso de notas fiscais frias, manutenção de ativos não declarados no exterior. Essa prática é crime previsto na Lei 8.137/1990 e pode resultar em prisão, multas e perda de patrimônio.

A linha entre as duas nem sempre é clara, e parte do trabalho dos grandes escritórios tributários é justamente explorar zonas cinzentas da legislação que permitam reduzir tributos de forma que a Receita Federal não possa facilmente contestar. Quando a Receita contesta uma estrutura tributária que o contribuinte considerava legítima, o caso vai ao judiciário e pode demorar anos para ser resolvido definitivamente.

Para o investidor e o empresário, a mensagem prática é que investir em planejamento tributário sofisticado, com o auxílio de profissionais qualificados, é um dos investimentos com melhor relação custo-benefício que existe. A diferença entre uma estrutura tributária otimizada e uma estrutura padrão pode representar, em patrimônios significativos, vários pontos percentuais de retorno líquido ao ano, de forma completamente legal.

O artigo Elisão fiscal x evasão fiscal: a linha tênue entre planejamento tributário e crime (A3.3.5) apresenta os critérios para distinguir as duas situações e os limites dentro dos quais o planejamento tributário opera com segurança jurídica.

Como a holding familiar reduz impostos legalmente

Entre os instrumentos de planejamento tributário e patrimonial disponíveis no Brasil, a holding familiar é, possivelmente, a mais versátil e a mais subutilizada pela classe média brasileira com patrimônio relevante. Trata-se de uma empresa criada especificamente para deter e administrar os bens e ativos de uma família, com benefícios que vão muito além da redução de impostos.

Do ponto de vista tributário, a holding familiar permite distribuir lucros aos sócios, que são os membros da família, na forma de dividendos isentos de IR. Permite também transferir patrimônio entre gerações por meio de doação de cotas societárias, com alíquotas de ITCMD potencialmente menores do que a transferência direta de imóveis. Além disso, facilita o planejamento sucessório ao manter o patrimônio concentrado na estrutura jurídica da empresa, evitando o processo de inventário.

Além dos benefícios tributários, a holding oferece proteção patrimonial. Bens detidos pela holding são, em princípio, protegidos de dívidas pessoais dos sócios, de processos trabalhistas contra membros da família que sejam empresários e de disputas de divorcio. Essa proteção não é absoluta, e pode ser contestada judicialmente em casos de fraude, mas oferece uma camada adicional de segurança que a posse direta de ativos não oferece.

Contudo, a holding familiar não faz sentido para qualquer patrimônio. Os custos de constituição, manutenção contábil e gestão jurídica anual são relevantes, e só se justificam quando o benefício tributário e patrimonial supera esses custos. Para a maioria dos especialistas, o ponto de partida típico onde a holding começa a fazer sentido econômico fica em torno de R$2 milhões a R$5 milhões em patrimônio, dependendo da composição dos ativos e dos objetivos específicos da família.

O artigo Como a holding familiar reduz impostos legalmente: o que empresários usam que os assalariados desconhecem (A3.3.6) apresenta os cenários em que a holding faz sentido, como funciona na prática e os passos para estruturá-la.

O planejamento tributário que qualquer pessoa pode começar hoje

Até aqui, este artigo documentou estruturas e mecanismos que, em sua maioria, requerem patrimônio relevante e assessoria especializada para serem implementados. Contudo, há um conjunto de ações de planejamento tributário que qualquer pessoa, independentemente do nível de patrimônio, pode começar a implementar imediatamente.

Essas ações não requerem holding, offshore nem advogado tributarista. Requerem apenas conhecimento da legislação vigente e disposição para agir de acordo com ela:

- Declaração completa do IR: quem tem despesas dedutíveis significativas, como plano de saúde, educação, pensão alimentícia ou contribuição a previdência privada PGBL, deve sempre optar pela declaração completa em vez do desconto padrão. A diferença pode representar milhares de reais de restituição.

- Investimentos isentos de IR: LCI, LCA, CRI, CRA e debentures de infraestrutura são isentos de IR para pessoa física. Em comparação com um CDB de mesmo risco e prazo, esses títulos oferecem rendimento líquido superior, especialmente para quem está na alíquota máxima de IR.

- PGBL para diferimento de imposto: contribuições ao PGBL são dedutíveis do IR até o limite de 12% da renda bruta anual para quem faz a declaração completa. Isso não elimina o imposto, mas o difere para o momento do resgate, permitindo que o capital que seria pago como imposto hoje renda por anos adicionais.

- Day trade ou swing trade: operações de day trade tem alíquota de 20% de IR, enquanto operações normais de bolsa tem 15% e vendas mensais abaixo de R$20.000 são isentas. Conhecer essas regras pode apresentar diferença significativa no retorno líquido.

- Custo de aquisição documentado: ao vender um ativo, o ganho de capital tributável e a diferença entre o preço de venda e o custo de aquisição. Documentar corretamente todos os custos de aquisição, incluindo reformas em imóveis e custos de transação, reduz o ganho tributável de forma legal.

Cada um desses itens, implementado de forma consistente, representa um incremento real no retorno líquido de qualquer patrimônio. Multiplicados ao longo de anos e décadas, esses incrementos compostos produzem uma diferença patrimonial significativa, sem qualquer risco jurídico e sem necessidade de estruturas complexas.