Ao longo de toda a Categoria 01 deste site, examinamos o mundo como ele e. Desmontamos os mitos sobre dinheiro. Documentamos como o sistema financeiro foi construído. Nomeamos quem o controla. Revelamos o que a escola nunca ensinou. Agora chegamos ao fechamento da jornada, e ele é, de certa forma, o mais simples de enunciar e o mais difícil de executar: o que realmente distingue quem constroi riqueza de quem não constitui.

A pesquisa sobre o tema é extensa e razoavelmente consistente em suas conclusões centrais. Thomas Stanley e William Danko entrevistaram milhares de milionários americanos. Morgan Housel analisou décadas de dados sobre comportamento financeiro. Robert Cialdini documentou os mecanismos psicológicos por trás das decisões econômicas. E o resultado, em linhas gerais, é sempre o mesmo: a diferença entre quem acumula e quem não acumula raramente e renda, inteligência ou sorte. E comportamento.

Os sete comportamentos apresentados neste artigo não são revelações esotéricas. Muitos deles parecem óbvios quando enunciados. O que não é óbvio é a consistência e a sistematicidade com que os grandes acumuladores de patrimônio os aplica, mesmo quando seria mais confortável ou socialmente mais conveniente fazer o contrário.

“Riqueza é o que acumula quando você para de gastar. As pessoas de verdade ricas são aquelas que construíram ativos em silêncio, ao longo do tempo, sem que ninguém ao redor percebesse o que estava acontecendo.” — Morgan Housel, A Psicologia Financeira

Comportamento 1: gastar consistentemente menos do que ganha

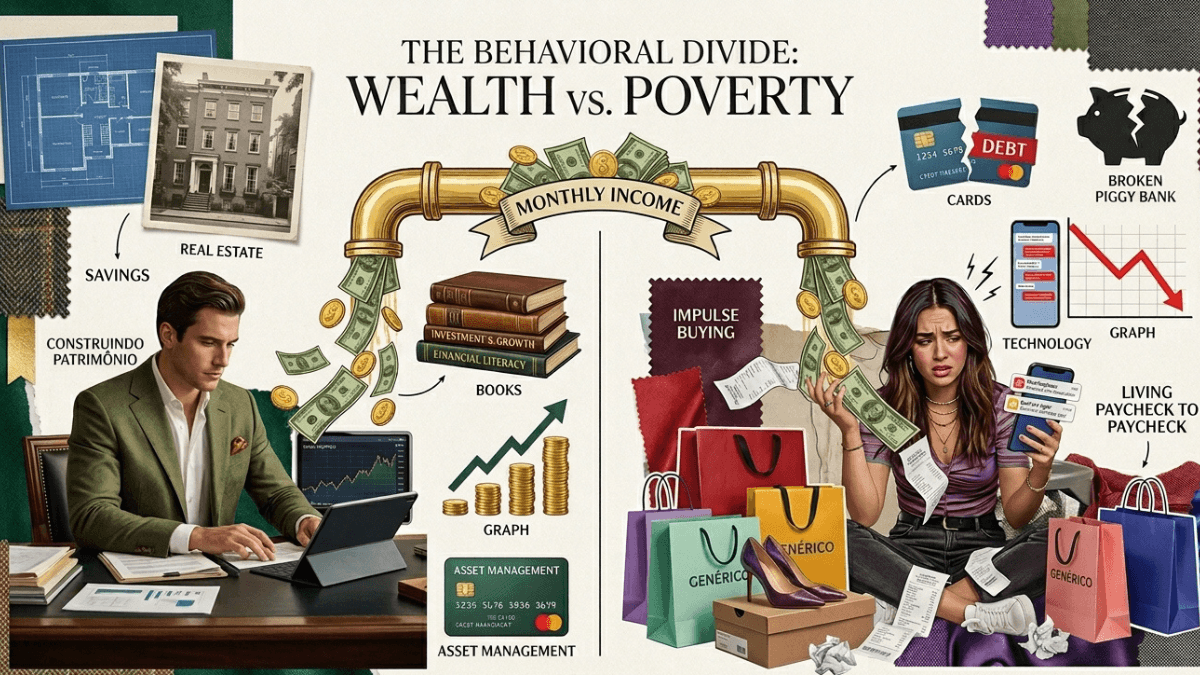

Este é o comportamento mais fundamental e, aparentemente, o mais simples. E ao mesmo tempo o mais frequentemente violado pela maioria das pessoas. A razão pela qual é tão difícil de manter não é matemática. E psicológica e social.

A pressão social para gastar é onipresente e poderosa. O entorno social de cada pessoa define um padrão de consumo implícito que é esperado dos membros do grupo. Quem gasta menos do que o padrão é visto como miserável, sem ambição ou sem sucesso. Quem gasta mais é visto como bem-sucedido, mesmo que o excesso de consumo destrua sua capacidade de construir patrimônio.

Grandes acumuladores de patrimônio são notoriamente resistentes a essa pressão social. A pesquisa de Stanley e Danko mostrou que milionários americanos típicos gastam, em média, menos de 7% da renda em roupas, menos de 3% em entretenimento e menos de 1% em itens de luxo. Em contrapartida, investem sistematicamente uma fração significativa da renda em ativos.

O mecanismo prático mais eficaz para manter esse comportamento é a automação. Configurar transferências automáticas para contas de investimento no dia do recebimento do salário, antes de qualquer outra despesa. O que não está disponível na conta corrente não pode ser gasto impulsivamente. Essa estratégia, conhecida como “pay yourself first” ou “pague-se primeiro”, remove a necessidade de disciplina consciente em cada decisão de gasto.

Comportamento 2: investir cedo, de forma consistente e por muito tempo

Os juros compostos são frequentemente chamados de a oitava maravilha do mundo, atribuição que Einstein possivelmente nunca fez mas que captura uma verdade matemática real. O crescimento composto ao longo do tempo produz resultados que desafiam a intuição. E o tempo, nessa equação, é o insumo mais valioso e o mais desperdiçado.

Um exemplo concreto ilustra o poder do tempo sobre o resultado final. João começa a investir R$500 por mês aos 22 anos e para aos 32, tendo investido por apenas 10 anos um total de R$60.000. Maria começa a investir R$500 por mês aos 32 anos e continua até os 62, investindo por 30 anos um total de R$180.000. Assumindo um retorno real de 7% ao ano, quem tem mais patrimônio aos 62 anos? João. Apesar de ter investido três vezes menos dinheiro, o fato de ter começado 10 anos antes resulta num patrimônio final maior, graças ao poder do tempo composto.

A consistência é tão importante quanto o tempo. Investir R$500 por mês todo mês por 30 anos produz resultado dramaticamente superior a investir R$2.000 por mês durante alguns anos e depois parar, mesmo que o total investido seja similar. A interrupção quebra o efeito composto nos momentos mais críticos, quando o patrimônio acumulado é maior e os juros sobre ele são maiores.

A distinção entre renda e riqueza que este comportamento ilustra está documentada em profundidade no artigo Patrimônio líquido vs renda bruta: a métrica que a maioria nunca aprendeu a usar (A1.5.2).

Comportamento 3: pensar em ativos, não em renda

A pergunta que a maioria das pessoas faz quando considera uma decisão financeira é “quanto custa por mês?” A pergunta que grandes acumuladores de patrimônio fazem é “isso é um ativo ou um passivo? Gera renda ou consome renda?”

Essa diferença de perspectiva, aparentemente sutil, produz decisões radicalmente diferentes ao longo do tempo. Quem pensa em renda vê um carro de R$80.000 como algo que cabe no orçamento se a prestação é de R$1.500 por mês. Quem pensa em ativos vê o mesmo carro como R$80.000 de capital que poderia estar gerando R$6.400 por ano em rendimento real se investido adequadamente, mais a depreciação do próprio carro, mas o custo total do financiamento, mais os custos correntes de propriedade.

Pensar em ativos não é rejeitar todo o consumo. E avaliar cada decisão de alocação de capital pela pergunta certa: esse gasto aumenta ou reduz o patrimônio futuro? Algumas despesas são necessárias e justificadas. Outras são escolhas de consumo que têm alternativas mais baratas igualmente satisfatórias. A clareza sobre a diferença entre as duas categorias e o que permite manter o consumo funcional enquanto maximiza a acumulação.

Comportamento 4: diversificar fontes de renda

Uma das características mais consistentes dos grandes acumuladores de patrimônio e a múltiplas fontes de renda. Raramente dependem de um único fluxo de caixa. Tipicamente têm entre três e cinco fontes distintas: renda do trabalho ou negócio principal, renda de alugueis, dividendos de ações, renda de trabalho autônomo ou consultoria e, ao longo do tempo, renda de outros ativos financeiros.

Essa diversificação não é apenas financeira. É estratégica. Quem tem múltiplas fontes de renda tem uma vulnerabilidade dramaticamente menor do que quem depende de uma única fonte. Uma demissão, uma doença, uma crise setorial: qualquer um desses eventos pode ser devastador para quem tem 100% de sua renda concentrada em uma única fonte, mas é apenas um inconveniente temporário para quem tem outras fontes que continuam operando.

Além disso, múltiplas fontes de renda criam opcionalidade. Quem tem renda suficiente de outras fontes pode negociar condições melhores no trabalho principal, porque a negociação não acontece sob pressão de sobrevivência financeira. Pode recusar projetos ou clientes que não valem o tempo. Pode investir em seu desenvolvimento sem depender do empregador para financiar esse investimento.

Como construir a primeira fonte de renda complementar enquanto ainda empregado é o tema central do artigo Renda paralela antes de pedir demissão: o protocolo para construir receita fora do emprego (A4.5.6).

Comportamento 5: viver abaixo do padrão que a renda permitiria

Há uma assimetria curiosa no comportamento financeiro observado por pesquisadores: as pessoas de maior patrimônio líquido frequentemente vivem em padrões de consumo muito abaixo do que sua renda permitiria, enquanto pessoas de alta renda mas baixo patrimônio vivem exatamente no limite, ou além, do que ganham.

O motivo é matematicamente inevitável: patrimônio acumula quando a diferença entre renda e despesas é positiva e sistematicamente investida. Quem vive no limite da renda, independentemente do nível dessa renda, não acumula patrimônio. Quem vive abaixo da renda e investe a diferença, acumula. O tamanho absoluto da renda importa menos do que essa diferença relativa.

Viver abaixo do padrão que a renda permitiria não significa austeridade monástica. Significa fazer escolhas deliberadas sobre onde gastar e onde economizar, priorizando gastos em áreas que geram satisfação real e reduzindo gastos em áreas de consumo social, consumo de status ou consumo habitual sem valor real percebido.

O conceito de “frugalidade seletiva” captura bem essa ideia: ser extremamente criterioso em determinadas categorias de gasto para ter liberdade de gastar generosamente nas que realmente importam, sem comprometer a taxa de acumulação. Alguém que mora modestamente mas viaja bem, porque viagens tem valor real na sua vida. Ou alguém que usa roupas simples mas investe em saúde e em educação, porque essas áreas têm retorno real.

O paradoxo do milionário invisível, de que os verdadeiramente ricos frequentemente não parecem ricos, e documentado em profundidade no artigo O milionário invisível: por que os verdadeiramente ricos não parecem ricos (A1.5.1).

Comportamento 6: tomar decisões financeiras com horizonte de longo prazo

O horizonte de tempo com que as decisões financeiras são tomadas e, segundo a pesquisa comportamental, um dos mais fortes preditores de resultado patrimonial ao longo da vida. Decisões de curto prazo otimizam o conforto e o prazer imediatos. Decisões de longo prazo otimizam o patrimônio e a liberdade futuros. Em qualquer decisão financeira específica, esses dois objetivos quase sempre entram em conflito.

O economista George Ainslie documentou um fenômeno chamado de “hyperbolic discounting”: a tendência humana de valorizar desproporcionalmente o presente em relação ao futuro. Uma recompensa disponível agora vale mais, psicologicamente, do que uma recompensa maior disponível no futuro. Essa tendência é universal, mas sua intensidade varia entre pessoas e pode ser treinada.

Grandes acumuladores de patrimônio desenvolvem, ao longo do tempo, uma capacidade de diferir a gratificação que vai além do que a maioria das pessoas consegue manter de forma consistente. Eles conseguem imaginar o futuro de forma vivida e concreta o suficiente para que as recompensas futuras sejam psicologicamente competitivas com as recompensas imediatas. Isso não significa nenhum prazer no presente, mas uma alocação mais equilibrada entre presente e futuro do que a maioria das pessoas consegue manter.

Comportamento 7: construir e manter capital social de alto valor

O sétimo comportamento é o mais frequentemente subestimado nas análises de construção de patrimônio, possivelmente porque é o mais difícil de quantificar. Capital social, as redes de relacionamento com pessoas de valor e influência, tem impacto direto e mensurável sobre as oportunidades financeiras a que cada pessoa tem acesso.

Oportunidades de investimento exclusivas, acesso a conhecimento privilegiado, parceiros de negócio confiável, mentores experientes, clientes de alto valor: todos esses recursos chegam, em grande parte, por meio de redes de relacionamento. Quem tem acesso a redes de alto valor acessa um conjunto de oportunidades completamente diferente de quem não tem.

A boa notícia é que o capital social pode ser construído deliberadamente, mesmo por quem não herdou uma rede de contatos privilegiada. As práticas mais eficazes incluem ser generoso na conexão de pessoas entre si, entregar valor antes de pedir qualquer coisa em troca, participar consistentemente de comunidades relevantes para seus objetivos e cultivar relacionamentos com pessoas que estão um ou dois passos à frente na própria jornada.

Charlie Munger frequentemente observou que as maiores oportunidades de sua vida chegaram por meio de pessoas que confiavam em seu julgamento e em seu caráter, não por meio de análises financeiras sofisticadas. O mesmo se repete na trajetória de praticamente todos os grandes investidores e empreendedores quando descrevem suas oportunidades mais transformadoras.

O ponto de virada: quando os comportamentos começam a produzir resultado

Um aspecto importante da construção de patrimônio que raramente é discutido e que os resultados visíveis demoram a aparecer. Os primeiros anos de acumulação consistente são os mais frustrantes, porque o patrimônio é pequeno, os juros sobre ele são pequenos e a diferença entre quem acumula e quem não acumula ainda não é dramaticamente visível.

Contudo, é exatamente nesses primeiros anos que a base é construída. O hábito de poupar antes de gastar. A disciplina de manter investimentos em períodos de volatilidade. A resistência à pressão social de consumo. A capacidade de diferir gratificação. Essas competências, desenvolvidas quando o patrimônio é pequeno, são as que permitem manter os comportamentos quando o patrimônio fica grande e as tentações e pressões ficam proporcionalmente maiores.

O ponto de virada tipicamente acontece em algum momento entre o quinto e o décimo ano de acumulação consistente, quando os retornos sobre o patrimônio acumulado começam a ser numericamente significativos em relação a contribuições mensais. A partir desse ponto, o efeito composto começa a trabalhar de forma visível e a sensação de momentum se instala. Quem chega a esse ponto raramente abandona os comportamentos que o produziram.

Este artigo é o pilar final da Categoria 01. Tudo que foi apresentado ao longo das quatro subcategorias anteriores, os mitos, o sistema, quem o controla e o que a escola não ensinou, foi preparado para esta conclusão: a diferença entre quem constroi riqueza e quem não constroi não é o sistema. E o comportamento dentro do sistema. E o comportamento pode ser mudado por qualquer pessoa, em qualquer ponto da jornada, a partir de hoje.