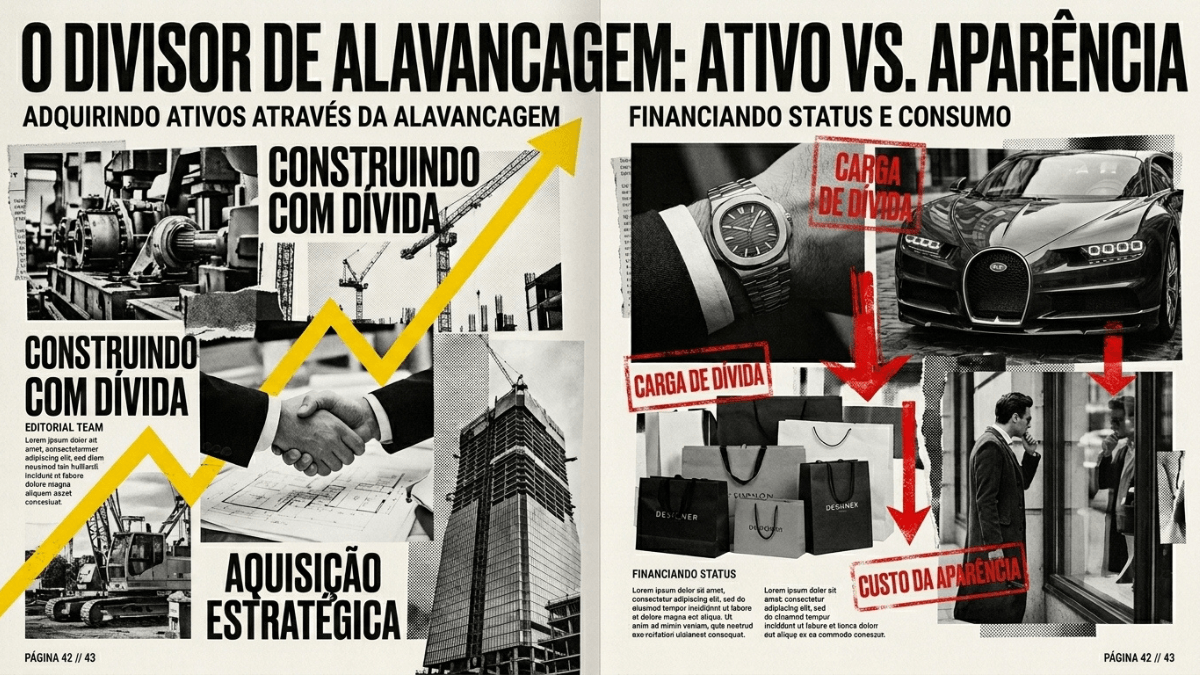

Há duas formas completamente diferentes de usar a dívida, e a maioria das pessoas só conhece uma delas. A primeira é o crédito como substituto de renda: você não tem dinheiro para algo que quer, então pega emprestado para comprar agora e pagar depois com a renda futura. A segunda é o crédito como alavancagem: você usa dinheiro emprestado para adquirir um ativo que gera retorno superior ao custo do empréstimo, capturando a diferença como lucro sem usar capital próprio.

O primeiro tipo de uso e o que a maioria das pessoas pratica. E o que o sistema bancário incentiva com toda a sua capacidade de marketing, porque é o mais lucrativo para o credor. O segundo tipo é o que investidores e empresários sofisticados praticam, e e o que transforma crédito de armadilha em ferramenta de construção de patrimônio.

Entender essa distinção não é apenas academicamente interessante. É uma das competências financeiras com maior impacto prático imediato, porque muda completamente a forma como se avalia qualquer decisão de crédito. A pergunta não é “cabe no meu orçamento mensal?” mas “esse crédito vai gerar um retorno maior do que o seu custo?”

“A primeira regra do dinheiro é nunca pedir dinheiro emprestado para comprar algo que se deprecie. A segunda regra é usar dinheiro emprestado para comprar ativos que valem mais do que custam.” — princípio clássico do old money sobre o uso de credito

A anatomia do crédito ruim: quando a dívida destroi patrimônio

Crédito ruim tem uma característica definidora: o dinheiro emprestado é usado para adquirir algo que não gera renda, que se deprecia e que não contribui para a construção de patrimônio. O resultado é que você paga o principal mais os juros, e ao final do processo tem menos patrimônio líquido do que antes, porque o bem adquirido vale menos do que o custo total do crédito.

O cartão de crédito rotativo é o exemplo mais extremo de crédito ruim no Brasil. Com taxas que chegam a superar 400% ao ano, é matematicamente impossível que qualquer uso de recursos financiados pelo rotativo seja racional. Se você financiar R$1.000 no rotativo por um ano, deve, ao final desse período, mais de R$5.000. Nenhum bem de consumo adquirido com esse crédito vai compensar esse custo.

O financiamento de veículos de passeio é outro exemplo clássico. Um carro é um bem que se deprecia a uma taxa de aproximadamente 15% a 20% ao ano nos primeiros anos. Financiado a taxas de 1,5% a 2% ao mês, o custo total do financiamento acrescenta substancialmente ao custo de aquisição, enquanto o bem adquirido perde valor continuamente. O resultado líquido é inevitavelmente negativo para o patrimônio do comprador.

O cheque especial, com taxas que superam 100% ao ano, é a pior combinação possível: alto custo de crédito mais baixíssima ou nenhuma geração de valor com os recursos obtidos. Seu uso é quase sempre um sinal de emergência financeira ou de gestão de fluxo de caixa ineficiente, não de estratégia financeira.

Para entender como o sistema bancário estrutura esses produtos de alto custo e por que eles são tão lucrativos para os bancos, veja o artigo Reserva fracionária: o truque legal que permite aos bancos criar dinheiro do nada (A2.2.1).

A anatomia do crédito bom: quando a dívida constroi patrimônio

Crédito bom tem a característica oposta: o dinheiro emprestado é usado para adquirir algo que gera retorno superior ao custo do empréstimo. Nesse caso, a dívida não destroi patrimônio. Ela o acelera, porque permite que você capture o diferencial entre o retorno do ativo e o custo do capital sem usar recursos próprios.

O exemplo mais acessível de crédito bom para a maioria dos brasileiros é o financiamento imobiliário para imóveis de renda. Se você financia um imovel a uma taxa de 9% ao ano e esse imovel gera aluguel equivalente a 6% ao ano sobre o valor do imovel, mas uma valorização real de 3% ao ano, o retorno total do ativo é superior ao custo do financiamento. Você está construindo patrimônio com dinheiro emprestado.

No mundo corporativo, o crédito é a base de toda a atividade empresarial. Uma empresa que toma crédito a 12% ao ano para financiar uma expansão que gera retorno de 25% ao ano sobre o capital investido está usando a alavancagem de forma racional e lucrativa. O lucro sobre o capital próprio é amplificado exatamente porque parte do capital usado é de terceiros.

Warren Buffett usa uma forma sofisticada de alavancagem que poucos reconhecem como tal: o float das seguradoras que ele controla. O float e o dinheiro dos prêmios de seguro recebidos antes dos sinistros serem pagos. Buffett investe esse dinheiro dos segurados, que é tecnicamente uma dívida da seguradora, em seus investimentos. Ao longo de décadas, essa alavancagem de custo zero ou negativo amplificou dramaticamente os retornos da Berkshire Hathaway.

Cartão de crédito: como usar sem ser usado

O cartão de crédito é um dos produtos financeiros mais incompreendidos em uso. Na narrativa popular, é uma armadilha a ser evitada. Para o usuário sofisticado, é uma ferramenta de gestão de fluxo de caixa com benefícios adicionais relevantes. A diferença entre os dois usos é absoluta e completamente determinada por um único comportamento: pagar o total da fatura todo mês, sem exceção.

Quando usado dessa forma, o cartão de crédito oferece um período de financiamento gratuito de 30 a 40 dias. Tudo que você gasta no cartão pode permanecer investido em aplicações financeiras até a data de vencimento da fatura, gerando rendimento adicional. Além disso, programas de pontos e milhas permitem capturar valor real em viagens e benefícios cujo custo seria substancialmente maior se pago diretamente.

O momento em que o cartão de crédito deixa de ser ferramenta e se torna armadilha é exatamente quando você paga menos do que o total da fatura. Mesmo o pagamento mínimo, que parece uma saída de emergência razoável, desencadeia a cobrança do rotativo sobre o saldo restante, com taxas que tornam a dívida praticamente impossível de ser quitada sem uma intervenção radical no orçamento.

A disciplina de nunca pagar menos do que o total da fatura não é uma restrição arbitrária. E a linha que separa o uso inteligente do uso destrutivo do produto. Quem não consegue manter essa disciplina de forma consistente, por qualquer razão, é melhor servido sem cartão de crédito do que com ele.

O artigo Cartao de credito: como o produto mais lucrativo dos bancos foi vendido como beneficio para você (A4.4.2) analisa a estrutura de lucro do cartão de credito e apresenta um protocolo de uso que maximiza os benefícios e elimina os riscos.

Score de crédito: o que e, como é calculado e como usar estrategicamente

O score de crédito é um número que resume, em uma única métrica, a percepção do mercado financeiro sobre sua probabilidade de honrar compromissos financeiros futuros. No Brasil, os principais sistemas de scoring são operados pelo Serasa e pelo SPC, e os scores variam de 0 a 1000, com scores mais altos indicando menor risco de inadimplência e vice-versa.

Os fatores que compõem o score são ponderados de formas diferentes por cada bureau de crédito, mas os elementos centrais são consistentes: histórico de pagamentos, incluindo a ausência de inadimplências recentes; utilização do crédito disponível, com escores mais altos para quem usa uma fração menor do limite disponível; tempo de relacionamento com o sistema financeiro, favorecendo contas e cartões mais antigos; e diversidade de tipos de crédito, com pontuação mais alta para quem tem diferentes modalidades de crédito ativo.

Entender esses fatores permite gerenciar o score de forma estratégica. Manter contas antigas abertas mesmo quando não usadas contribui positivamente para o score por aumentar o tempo médio de relacionamento. Manter a utilização do limite do cartão abaixo de 30% do total disponível melhora o score de utilização. Pagar as contas em dia, obviamente, é o fator de maior peso.

O score importa porque determina as condições nas quais você tem acesso a crédito. Um score alto resulta em taxas de juros menores, limites maiores e aprovação mais rápida. Em termos práticos, a diferença entre um bom score e um score médio pode representar vários pontos percentuais na taxa de juros de um financiamento imobiliário, o que, ao longo de 20 ou 30 anos, representa dezenas ou centenas de milhares de reais de diferença no custo total.

O artigo Score de crédito: o que, como é calculado, e como usá-lo estrategicamente a seu favor (A4.4.4) apresenta os fatores específicos de cada bureau e as ações concretas para melhorar o score em diferentes situações de partida.

Juros rotativos: a armadilha mais cara do Brasil

O juro rotativo do cartão de crédito e, sem contestação possível, o produto financeiro mais caro disponível ao consumidor brasileiro. Em 2023, a taxa média do rotativo superou 430% ao ano, tornando-o mais caro do que qualquer outra modalidade de crédito formal em qualquer país com sistema financeiro desenvolvido.

A lógica do rotativo é simples e devastadora. Quando você paga menos do que o total da fatura do cartão, o saldo restante entra no rotativo e começa a acumular juros a essa taxa estratosférica. Esses juros são somados ao saldo no mês seguinte, e se você paga novamente menos do que o total, os juros incidem sobre um saldo ainda maior. O efeito dos juros compostos a essas taxas é explosivo.

Um exemplo concreto torna isso visceral. Uma dívida de R$1.000 no rotativo, sem nenhum pagamento adicional, se transforma em aproximadamente R$5.300 em um ano. Em dois anos, aproximadamente R$28.000. Em três anos, mais de R$148.000. Não existe renda ordinária que cresça suficientemente rápido para acompanhar essa curva. A única saída racional é uma interrupção abrupta do ciclo.

A solução para quem já está no rotativo passa por três etapas obrigatórias. Primeiro, parar imediatamente de usar o cartão para novos gastos. Segundo, negociar a dívida diretamente com o banco ou por meio do Serasa Limpa Nome, frequentemente obtendo descontos significativos sobre o saldo devedor. Terceiro, quitar o saldo negociado com recursos próprios ou com um empréstimo de menor custo, como crédito pessoal ou consignado, que mesmo sendo caros são dramaticamente mais baratos do que o rotativo.

O artigo Juros rotativos: a armadilha mais cara do Brasil, e por que milhões caem todo mês (A4.4.3) documenta os mecanismos psicológicos que levam pessoas a continuar no rotativo mesmo sabendo o custo, e o protocolo step-by-step para sair.

Como os ricos usam dívida para enriquecer

Há uma característica que distingue o uso de crédito pelos mais ricos de seu uso pela maioria das pessoas, e ela vai além da simples escolha de crédito bom ou crédito ruim. Os grandes investidores e empreendedores pensam sobre dívida de forma fundamentalmente diferente: eles calculam o custo de capital e o comparam com o retorno esperado do ativo antes de tomar qualquer decisão de financiamento.

Essa prática, chamada de análise de custo de capital, é ensinada em cursos de MBA e de finanças corporativas, mas raramente é aplicada nas finanças pessoais. Contudo, o princípio é idêntico. Antes de tomar qualquer crédito, pergunte: qual é o custo real desse crédito em termos anuais? E qual é o retorno esperado do ativo que estou financiando? Se o retorno esperado superar consistentemente o custo, o crédito é uma alavancagem lucrativa. Se não supera, é uma destruição de valor.

O investidor imobiliário sofisticado usa essa lógica em todas as suas operações. Um imovel financiado a 9% ao ano que gera yield de aluguel de 7% ao ano mais valorização de 4% ao ano tem retorno total de 11% sobre o valor do imovel. Nesse cenário, o crédito financiou um ativo com retorno de 11% a um custo de 9%, gerando um spread positivo de 2%. Sobre um imovel de R$500.000, esse spread vale R$10.000 por ano, capturado sem usar capital próprio equivalente.

A mesma lógica se aplica ao empreendedor que financia capital de giro para aproveitar uma oportunidade de negócio com retorno acima do custo do crédito, ao investidor que usa margem para amplificar posições em ativos com alta probabilidade de retorno superior ao custo da margem, e ao empresário que financia expansão com crédito bancário para capturar crescimento que não seria possível com capital próprio.

O artigo Como os ricos usam dívida para enriquecer: alavancagem estratégica vs endividamento por consumo (A4.4.7) apresenta os principais modelos de alavancagem financeira usados por investidores e empreendedores e como adaptá-los a diferentes escalas de patrimônio.

O protocolo para sair das dívidas e nunca mais voltar

Para quem já está endividado de forma não estratégica, em crédito ruim de alto custo, o primeiro objetivo é sair dessa situação o mais rápido possível. A segunda parte, igualmente importante, é desenvolver os hábitos e o sistema que impedem o retorno à mesma situação.

O protocolo de saída de dívidas tem uma sequência lógica que maximiza a eficiência do processo:

- Mapeie toda a dívida: liste cada dívida com seu saldo atual, sua taxa de juros e seu pagamento mínimo mensal. Esse mapeamento completo é o pré-requisito para qualquer plano eficaz. A maioria das pessoas não têm clareza total sobre o tamanho e o custo real do conjunto das suas dívidas.

- Priorize pelo custo, não pelo tamanho: comece pela dívida de maior taxa de juros, independentemente do tamanho do saldo. Matematicamente, é sempre mais eficiente eliminar primeiro o crédito mais caro. Pague o mínimo em todas as outras dívidas e concentre todo o excedente na de maior taxa.

- Negocie ativamente: bancos preferem receber menos do que não receber nada. Em situações de inadimplência real ou próxima, negociações diretas ou por meio de plataformas como o Serasa Limpa Nome frequentemente resultam em descontos significativos sobre o saldo devedor.

- Substitua crédito caro por crédito barato: em muitos casos, é possível usar um empréstimo pessoal, consignado ou com garantia de imovel para quitar dívidas de cartão ou cheque especial. A economia de juros pode ser dramática mesmo considerando o custo do novo crédito.

- Construa uma reserva de emergência antes de investir: sem uma reserva de 3 a 6 meses de despesas em ativos líquidos, qualquer imprevisto pode forçar o retorno ao crédito de emergência. A reserva e a proteção contra o ciclo de endividamento recorrente.

Após sair das dívidas, o objetivo muda: construir um sistema financeiro que torne o endividamento não estratégico desnecessário. Isso requer um orçamento que funcione na realidade, uma reserva de emergência robusta e o hábito de diferenciar sistematicamente entre credito bom e credito ruim em cada decisão de gasto.