Há um nível de riqueza e poder que não aparece nas listas da Forbes. Não porque não exista, mas porque quem o possui prefere, deliberadamente, que não apareça. São famílias que operam há gerações nos bastidores das maiores decisões econômicas e políticas do mundo, que possuem participações em bancos, corporações e fundos de forma estruturada para não aparecer diretamente nos registros públicos, e que transferem riqueza e influência de geracao em geracao com uma eficiência que a maioria dos novos ricos não consegue replicar.

Este artigo não é uma teoria conspiratória. É uma análise histórica baseada em fontes documentadas: registros corporativos, biografias, estudos acadêmicos de história econômica e jornalismo investigativo de qualidade. Os fatos apresentados aqui são verificáveis. E, mais importante, as lições que emergem deles são aplicáveis a qualquer pessoa que queira construir patrimônio que dure mais de uma geração.

Entender como as grandes famílias financeiras operaram ao longo de séculos não é um exercício de inveja ou de ressentimento. É um estudo de caso sobre o que funciona, sobre os princípios que sustentam patrimônios multigeracionais, e sobre as estruturas, comportamentos e mentalidades que os distinguem dos patrimônios que se dissipam em uma ou duas gerações.

“Não me diga a quem pertence o governo de um país. Diga-me quem controla sua oferta de moeda, e eu te direi quem o governa.” — adaptação de citação atribuída a Mayer Amschel Rothschild, fundador da dinastia bancária Rothschild

Os Rothschild: o primeiro império bancário multigeracional

A história da família Rothschild é o exemplo mais documentado e mais estudado de construção de um império financeiro multigeracional. Mayer Amschel Rothschild nasceu em 1744 no gueto judeu de Frankfurt, na Alemanha. A partir de um pequeno negócio de moedas antigas, construiu a base de um império bancário que, no ápice do século XIX, era a maior fortuna privada do mundo.

O que distinguiu os Rothschild de outros comerciantes bem-sucedidos de seu tempo foi uma estratégia deliberada e sistemática de expansão geográfica baseada na confiança familiar. Mayer Amschel treinou seus cinco filhos para operar como uma rede bancária coordenada em diferentes capitais europeias: Nathan em Londres, James em Paris, Salomon em Viena, Carl em Nápoles e Amschel em Frankfurt. Enquanto outros banqueiros dependiam de mensageiros e de confiança em estranhos para operações internacionais, os Rothschild operam por meio de uma rede familiar altamente confiável e perfeitamente coordenada.

Essa estrutura deu aos Rothschild vantagens informacionais e operacionais que seus concorrentes simplesmente não podiam replicar. Durante as Guerras Napoleônicas, Nathan Rothschild em Londres soube da derrota de Napoleão em Waterloo antes que a notícia chegasse ao governo britânico, por meio de sua própria rede de mensageiros. Usou esse conhecimento antecipado para operar nos mercados financeiros com uma vantagem que lhe rendeu fortunas e, segundo registros da época, multiplicou várias vezes seu patrimônio em um único dia de negociações.

Contudo, o legado mais duradouro dos Rothschild não foi a fortuna acumulada. Foi o modelo de gestão patrimonial que desenvolveram: centralização das decisões estratégicas, descentralização operacional, reinvestimento sistemático dos lucros, endogamia matrimonial para concentrar patrimônio, e uma disciplina quase religiosa de nunca exibir a fortuna publicamente. Esses princípios, adaptados ao contexto moderno, permanece o fundamento de qualquer estratégia de preservação patrimonial multigeracional eficaz.

A história completa dos Rothschild e as lições que ela oferece para o investidor moderno estão no artigo Os Rothschild: como uma família financiou guerras e construiu o maior império bancário da história (A3.1.2).

Os Rockefeller: petróleo, filantropia e a reinvenção do poder

John D. Rockefeller tornou-se o homem mais rico do mundo moderno não por ter descoberto petróleo, mas por ter compreendido, antes de qualquer outro, que o valor real não estava no recurso natural em si, mas no controle da infraestrutura de distribuição. Em 1870, fundou a Standard Oil e passou as duas décadas seguintes adquirindo ou eliminando sistematicamente todos os concorrentes, controlando refinarias, dutos e ferrovias até que sua empresa detivesse aproximadamente 90% do mercado americano de petróleo refinado.

Em 1911, a Suprema Corte americana ordenou a dissolução da Standard Oil por violação das leis antitruste. O que parecia um golpe devastador para Rockefeller revelou-se, na prática, um multiplicador de fortuna. As várias empresas criadas a partir da fragmentação da Standard Oil, incluindo o que se tornaria a ExxonMobil, a Chevron e a BP America, valiam coletivamente muito mais do que a empresa original. Rockefeller, que mantinha participações em todas elas, viu seu patrimônio aumentar significativamente após a dissolução.

A transição para a segunda geração da família Rockefeller ilustra outro princípio importante das grandes famílias financeiras: a reinvenção estratégica do poder por meio da filantropia institucional. John D. Rockefeller Jr. e seus descendentes transformaram parte da fortuna em fundações, universidades e instituições culturais, como o Museum of Modern Art e a Universidade de Chicago, que geraram influência cultural e política muito além do que o dinheiro puro poderia comprar.

Essa estratégia de converter riqueza financeira em capital institucional é uma das mais sofisticadas e menos discutidas das grandes famílias de poder. Ela não apenas preserva a influência alemã da fortuna líquida, mas também cria estruturas que são extremamente difíceis de desmantelar por adversários políticos ou por mudanças regulatórias.

Para a análise completa do modelo Rockefeller e suas implicações para investidores modernos, veja o artigo Os Rockefeller: petróleo, bancos e filantropia como ferramentas de poder e controle global (A3.1.3).

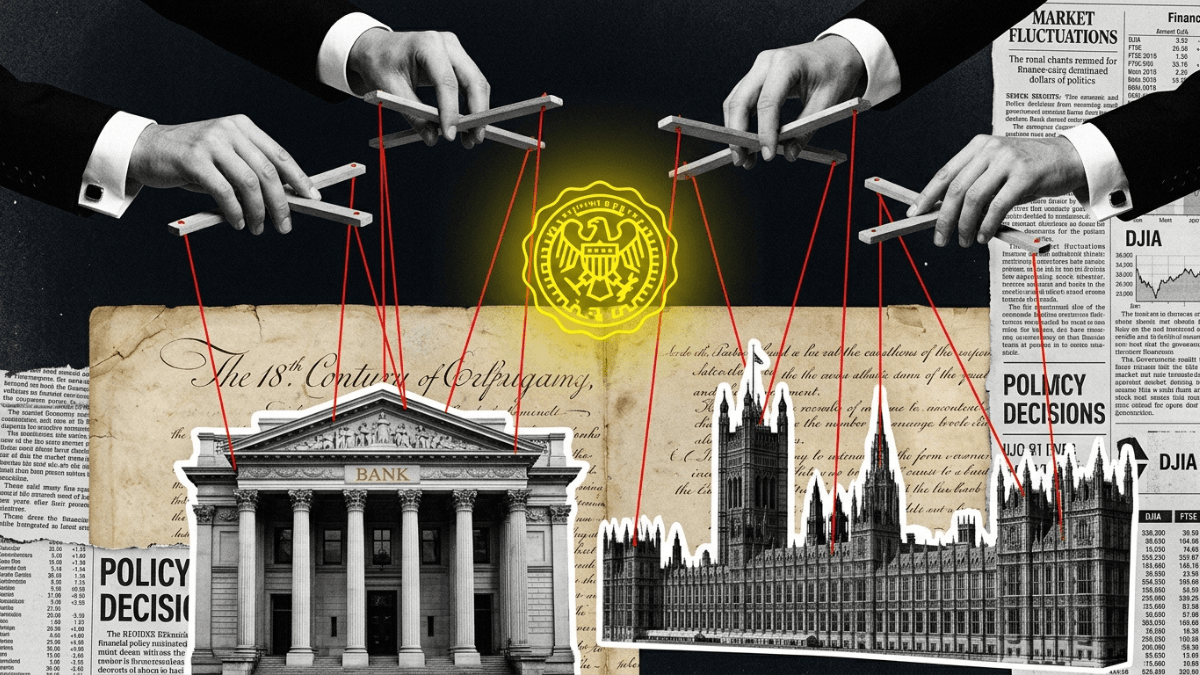

BlackRock, Vanguard e State Street: os novos donos invisíveis

Se as famílias Rothschild e Rockefeller representam o modelo histórico de controle financeiro concentrado em famílias específicas, a forma contemporânea de controle financeiro sistêmico é fundamentalmente diferente, mas igualmente concentrada. É personificada por três gestoras de ativos que, juntas, são os maiores acionistas de praticamente todas as grandes corporações do mundo.

BlackRock, Vanguard e State Street Global Advisors geram coletivamente mais de US$20 trilhões em ativos sob gestão, um número que supera o PIB de todos os países do mundo, exceto os Estados Unidos e a China. Por meio de fundos indexados e ETFs, essas três empresas possuem participações significativas em praticamente todas as empresas listadas em bolsa no mundo inteiro.

A natureza desse controle é diferente do controle familiar clássico. Não é um indivíduo ou uma família que toma decisões por essas empresas. São estruturas corporativas que agregam o capital de milhões de investidores, desde fundos de pensão de trabalhadores americanos até soberanos do Oriente Médio, e votam em assembleia de acionistas de milhares de empresas ao redor do mundo.

Contudo, o poder de influência é real e documentavel. Quando a BlackRock decide que todas as empresas de seu portfólio devem adotar determinadas práticas de governança ambiental ou social, essa decisão afeta diretamente o comportamento de CEO e conselhos de administração de empresas em todos os setores e em todos os países. O capital gerado por essas três empresas é suficiente para eleger ou remover conselheiros, aprovar ou rejeitar fusões e aquisições, e influenciar a estratégia corporativa de forma que nenhum acionista individual poderia fazer.

O artigo BlackRock, Vanguard e State Street: as três empresas que possuem o mundo corporativo sem que você saiba (A3.1.6) analisa em detalhes como esse nível de concentração de propriedade corporativa funciona na prática e o que ele significa para o investidor individual.

Davos, Bilderberg e os fóruns onde o poder se coordena

Em janeiro de cada ano, aproximadamente 3.000 líderes políticos, empresariais e intelectuais se reúnem em Davos, na Suíça, para o Fórum Econômico Mundial. A lista de participantes inclui chefes de Estado, presidentes de bancos centrais, CEOs das maiores corporações do mundo, fundadores de startups de tecnologia e, em anos recentes, celebridades culturais e ativistas de alto perfil.

O Fórum Econômico Mundial e público em seu funcionamento: agendas são divulgadas, declarações são feitas à imprensa, e muitas das sessões são transmitidas ao vivo. Nesse sentido, ele é diferente de fóruns como o Grupo Bilderberg, cujas reuniões anuais reúne aproximadamente 130 líderes de países ocidentais em encontros cuja agenda não foi divulgada e cujos participantes concordam em não revelar publicamente o que foi discutido.

A questão relevante sobre esses fóruns não é se eles conspiram para controlar o mundo, uma narrativa simplista que obscurece a realidade mais interessante. A questão é que eles funcionam como espaços de coordenação e formação de consenso entre as pessoas que efetivamente tomam as maiores decisões econômicas e políticas do mundo. O que é consenso em Davos em janeiro frequentemente se torna política em Washington, Bruxelas ou Brasília nos meses seguintes, não por conspiração, mas pela dinâmica natural de como ideias se propagam entre elites interconectadas.

Para o investidor sofisticado, monitorar as narrativas que emergem desses fóruns tem valor prático. As prioridades declaradas em Davos, transição energética, regulamentação de tecnologia, reforma do sistema financeiro internacional, tendem a se traduzir em políticas que afetam setores específicos com previsibilidade razoável. Antecipar essas tendências políticas, mesmo que o timing preciso seja incerto, é uma vantagem informacional real.

O artigo Fóruns de poder: Davos, Bilderberg e G20, o que realmente se decide nessas reuniões (A3.1.7) analisa o que os registros públicos e a pesquisa acadêmica revelam sobre a influência real desses fóruns nas políticas econômicas globais.

As famílias brasileiras que controlam a economia nacional

O Brasil tem seu próprio conjunto de famílias que controlam, de forma desproporcional, a economia nacional. Diferentemente das grandes famílias financeiras europeias e americanas, muitas das quais construíram seu poder ao longo de séculos, as grandes famílias econômicas brasileiras construíram seus impérios predominantemente ao longo do século XX, frequentemente em associação próxima com o Estado.

O setor financeiro brasileiro é controlado por um oligopólio de cinco grandes bancos: Itaú, Bradesco, Banco do Brasil, Caixa Econômica Federal e Santander. Os dois primeiros são privados e controlados por famílias específicas: o Itaú pelos Setubal e Villela, e o Bradesco pelos Aguiar e por uma estrutura de controle mais difusa que remonta ao fundador Amador Aguiar. Juntos, esses cinco bancos detinham, em 2023, mais de 80% dos ativos do sistema bancário brasileiro.

No varejo, famílias como os Safra, os Abravanel e os Marinho controlam conglomerados de mídia, varejo e serviços financeiros com influência que vai muito além do seu peso econômico imediato. No agronegócio, grupos familiares controlam extensões de terra e cadeias produtivas de dimensões que seriam consideradas monopolistas em qualquer mercado desenvolvido.

O que distingue essas famílias brasileiras das suas contrapartes globais não é a magnitude da riqueza, mas a natureza da relação com o Estado. Em um país com histórico de economia fechada, onde concessões governamentais, contratos públicos e regulação favorável foram determinantes para o crescimento de vários desses impérios, a fronteira entre poder econômico e poder político é particularmente tênue.

Uma análise detalhada dos principais grupos econômicos familiares brasileiros e como eles operam está no artigo As famílias brasileiras que controlam a economia nacional: quem são e como operam (A3.1.5).

O que essas famílias têm em comum, e o que você pode aprender

Após examinar famílias tão diferentes quanto os Rothschild do século XVIII, os Rockefeller do século XIX, as gestoras de ativos modernas e as famílias brasileiras contemporâneas, um conjunto de princípios comuns emerge com consistência notável. Esses princípios não são secretos. Estão documentados em biografias, em estudos acadêmicos e, em muitos casos, nos próprios documentos das famílias. O que é raro é vê-los reunidos e aplicados de forma sistemática.

Os seis princípios que caracterizam os grandes acumuladores multigeracionais de patrimônio são os seguintes:

- Estruturas jurídicas de proteção: trustes, holdings, fundações e estruturas societárias complexas que separam o patrimônio familiar do patrimônio individual, protegendo-o de divorcio, processos judiciais, impostos de herança e decisões impulsivas de herdeiros.

- Governança familiar formalizada: conselhos de família, acordos de acionistas, códigos de conduta e protocolos de sucessão que definem como decisões são tomadas, como conflitos são resolvidos e como o patrimônio é transferido entre gerações.

- Educação financeira desde a infância: herdeiros são expostos desde cedo a conceitos de ativo e passivo, de investimento e custo de oportunidade, de responsabilidade fiduciária. Não apenas para aprender a preservar, mas para desenvolver a mentalidade de proprietário que diferencia quem acumula de quem dissipa.

- Capital social como ativo estratégico: redes de relacionamento com outros detentores de poder são cultivadas deliberadamente. O acesso à informação privilegiada, a oportunidades de investimento exclusivas e a influência política depende dessas redes tanto quanto do capital financeiro.

- Reinvestimento sistemático: uma fração do patrimônio é consistentemente reinvestida em novos ativos e oportunidades, mesmo em períodos de alta rentabilidade dos ativos existentes. Esse comportamento composto ao longo de gerações é o principal motor da acumulação de longo prazo.

- Discrição como estratégia: a visibilidade atrai adversários políticos, reguladores agressivos, processos judiciais e pressões sociais. A discrição, ao contrário, permite operar com liberdade e sem as restrições que a exposição pública inevitavelmente gera.

Nenhum desses princípios é exclusivo das grandes famílias históricas. Todos são aplicáveis em alguma medida por qualquer pessoa que construa patrimônio com seriedade, independentemente da escala. A diferença entre quem os aplica e quem não os aplica, acumulada ao longo de décadas e gerações, e a diferença entre um patrimônio que dura e um patrimônio que desaparece.